コラム

2024/12/13

土地とお金 土地の購入 注文住宅

持ち家VS賃貸住宅!生涯コストはどちらが安い?

持ち家と賃貸住宅はどちらがお得か。

ネットを検索すれば、いくつのものサイトがでてきます。

それほど世の中の関心が高い事項なのです。

今回は、持ち家と賃貸住宅それぞれのメリットとデメリットを整理し、コストの比較も行います。

世間の関心も高い、持ち家と賃貸住宅のコストに迫ります。

持ち家と賃貸の比較

土地の価格は上昇傾向にあり、資材価格も高止まり。

この結果、東京のマンション価格は上昇を続けています。

持ち家にかかるお金は上昇の一途です。

こうした事情は賃貸住宅も同様。

建築コストの上昇は家賃に反映されます。

まずは持ち家と賃貸住宅のメリットとデメリットを整理しましょう。

持ち家のメリット・デメリット

持ち家のメリットとデメリットは次のとおりです。

メリット1:自分の資産になる

持ち家は最終的には自分の資産になります。

これは長い住宅ローンを支払う際のモチベーションのひとつです。

資産として次世代に引き継ぐこともできるし、お金に困った場合には売却することもできます。

支払いを続けても資産にならない賃貸との大きな違いです。

メリット2:自由にリフォームできる

自分の持ち物であるということは、思い通りにリフォームや増改築ができるということ。

もちろん、マンションなどの場合は一定の制約はあるものの、自分の好みに変更ができます。

子どもが小さいときには大きな子ども部屋にしておき、ある程度成長したら間仕切りをして個室を与えるといった工夫も可能です。

デメリット1:購入時の金額が大きい

近年の価格上昇がなくとも、持ち家の購入には何千万円ものお金がかかります。

多くの人は数百万円の頭金と、その後30年以上の住宅ローンでこれを賄います。

住宅ローンは返せないと任意売却や競売で自宅を取られてしまうので滞納はできません。

持ち家の購入後は家計が苦しい、といった話はよくあることです。

デメリット2:気軽に引っ越しができない

頭金と住宅ローンを投じて購入した自宅。

簡単に手放すわけにはいきません。

これは気軽に引っ越しができないことを意味しています。

転勤の可能性がある人が持ち家をためらうのもこうしたことが理由のひとつです。

よく言えばその地に腰をすえる、悪く言えばそこに縛られてしまうのが持ち家なのです。

賃貸のメリット・デメリット

賃貸のメリットとデメリットは次のとおりです。

メリット1:引っ越しが簡単

家を借りているだけなので引っ越しが気軽にできます。

転勤が多い人は、異動に備えて賃貸住宅住まいの人が多いことでしょう。

家族構成や収入に合わせて引っ越すのも可能です。

転職や子どもの学校に関連して引っ越すこともできます。

こうした身軽さが賃貸住宅の大きなメリットです。

メリット2:固定資産税の負担がない

持ち家の人に毎年課税されるのが固定資産税や都市計画税です。

場所や規模によって異なるものの、数十万円がかかる場合もあります。

固定資産税などは不動産の所有者にかかるため、不動産の利用者である賃貸住宅の住人には課税されません。

持ち家の場合にかかる毎年数十万円の税金が賃貸住宅にはないのです。

デメリット1:家賃は「掛け捨て」

家賃は賃貸住宅の利用料であるため、払い続けてもそれは自分の資産になりません。

「家賃並みの住宅ローンを支払って、持ち家を買おう」というのはハウスメーカーの常套句です。

家賃を住宅ローンと同じように毎月支払っているのに、保険料のように「掛け捨て」で資産にならないのを不満に思う人もいます。

デメリット2:高齢になると借りられない

若いときには意識しませんが、高齢になってくると賃貸住宅を借りにくくなります。

特に一人暮らしの高齢者の場合はこの傾向が顕著です。

病気のリスクもあり、「孤独死」のような可能性もあるからです。

こうしたリスクがあるため、ある程度の年齢になると終の棲家として持ち家を購入する人もいます。

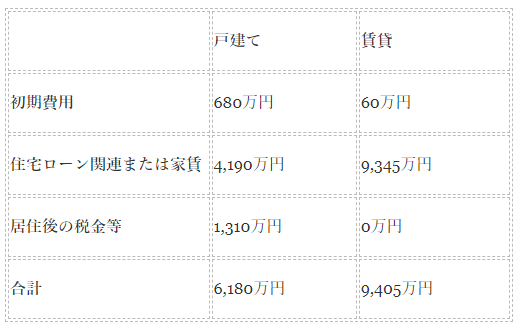

持ち家と賃貸の生涯コスト

持ち家と賃貸住宅のコスト比較は、ネット上でも話題にのぼります。

三菱UFJ銀行のサイト(https://www.bk.mufg.jp/column/events/home/0001.html)に掲載されている比較表をご紹介しましょう。

この表によると、賃貸住宅よりも持ち家のほうが生涯コストは安くなります。

かといって、持ち家のほうがお得、という結論にはなりません。

こうしたコスト比較は前提とする賃料や持ち家の価格、ローン金利といった各数値によって変動します。

上記の表も賃料を安くしたり、購入する家の価格を高くしたりすると、反対の結論となってしまうのです。

生涯コストの計算は、こうしたサイトの計算方法を参考に、自分で数値を置き換えて計算し直すのがよいでしょう。

まとめ

最後に持ち家と賃貸、それぞれどんな人におすすめか、考えていきます。

ある程度生活も安定し、家族が急に増減する、年収が大きく変わる可能性がある、といった変動要因がある場合には賃貸住宅がよいでしょう。

こうした変動要因が少ない、あるいは変化があっても十分に対処できるのならば、持ち家がオススメです。

自分や家族の考えをよくまとめたうえで結論を出しましょう。

ファイナンシャルプランナーに相談して、生涯の収支を比べて見ませんか?

赤鹿地所ではファイナンシャルプランナーにお金のことを無料で相談できる、「FP個別相談会」を開催中です。

今の収支から将来の収支まで、見通しを持っておくことで安心して住まい購入を検討することができます。

気になる方は是非一度ご参加ください。